图片来源:界面图库

记者|张乔遇

在科创板上市尝试未果后,晶科电子时隔四年再度向资本市场发起冲刺,并将目标锁定在港交所。2月21日,广东晶科电子股份有限公司(简称:晶科电子)正式递交了港股IPO申请,但申请在提交后6个月内因未获得进一步进展而失效。近日,晶科电子再次递交了港股上市申请,中信证券担任其保荐机构。

晶科电子是一家涵盖汽车智能视觉、高端照明及新型显示的智能视觉产品及系统解决方案提供商。2021年至2023年及截至2024年5月31日止5个月(报告期各期)晶科电子的收入分别为13.88亿元、14.11亿元、18.58亿元以及8.43亿元;净利润分别为7800.00万元、3907.1万元、7204.3万元和3217.3万元。

报告期,晶科电子通过与吉利控股合作紧密,特别是吉利系企业成为其主要客户后,公司车规级LED产品业务快速增长。然而,尽管销售额增加,公司毛利率却逐年下滑,主要在于市场竞争激烈之下公司采取“以价换量”策略的影响。

此外,李书福之子李星星通过耀宁科技间接成为晶科电子重要股东,进一步加深了双方的关联交易。

李书福之子入股,与吉利关联交易频繁

LED智能视觉行业竞争激烈,市场参与者超过30万,晶科电子报告期业绩增速较快,主要得益于与吉利之间的合作,实现了订单量的快速增长。

回顾四年前,晶科电子在冲刺科创板时,其招股书披露的信息显示,公司产品应用领域主要集中在家用灯管灯泡、商场照明及植物照明等领域,与飞利浦、三星电子、创维电子等知名企业建立了合作关系,但在车规级照明领域的涉足尚浅。

转折点出现在2018年,浙江吉利汽车实业有限公司全资子公司浙江吉创汽车零部件有限公司与晶科电子共同出资成立领为视觉,持股比例分别为51%和49%,经营范围主要包括车用LED智能照明灯具、机动车可视化产品及配件等。

自那以后,晶科电子与吉利控股就保持着战略业务关系。2021年,公司车规级LED产品进入吉利汽车供应链,产品应用于星越L车前大灯、精灵车前大灯、领克09车前大灯、领克06 EM-P车前大灯等。

报告期各期,晶科电子汽车智能视觉产品的大部分销售额归功于吉利系企业。报告期,公司来自吉利系车企收入分别为5060万元、3.50亿元、7.06亿元和3.27亿元,分别占公司同期总收入的3.6%、24.8%、38.0%、38.8%。2022年开始,吉利系企业开始成为晶科电子的第一大客户,公司预计来自吉利系企业的收入近期会继续增加。

值得注意的是,尽管晶科电子作为吉利控股及其相关汽车主机厂认证的候选供应商,在智能车灯产品领域获得了认可,但其在吉利系企业智能车灯项目上的投标成功率却呈现逐年下滑的趋势。2021年至2023年,吉利系企业智能车灯项目的投标成功率分别为80.0%、53.3%及40.0%。

公司对此表示,2021年至2022年的投标成功率有所下降主要是由于其的智能车灯业务尚处于初步发展阶段,公司选择了有限参与投标以确保产品质量和稳定性;而2023年的进一步下滑,则是因为公司战略性地调整了参与竞投的策略,减少了部分竞投活动,将资源集中在已量产项目和利润率更高的项目上,这些项目本身的竞争也更为激烈。

另一引人注目的动态是,吉利控股集团董事长李书福的儿子李星星通过其控股的耀宁科技,间接成为了晶科电子的重要股东。

这一变化始于2020年12月,浙江吉创产业发展有限公司将领为视觉51%股权转让给耀宁科技。2023年12月,晶科电子以发行股份的方式向耀宁科技收购领为视觉全部的权益,收购完成后领为视觉成为晶科电子的全资子公司,上述交易完成后,耀宁科技持有晶科电子13.76%的股权,仅次于微晶先进光电,系晶科电子的第二大股东。

耀宁科技由宁波春画秋时拥有85%权益,宁波春画秋时则由昂步投资拥有95%权益,昂步投资则由李星星全资拥有。而李星星系吉利控股集团董事长李书福之子,因此晶科电子与吉利系企业的交易构成关联交易。

以价换量,毛利率下滑

晶科电子设计、开发和制造各种LED智能视觉产品及系统解决方案,具体而言,公司LED智能视觉产品包括汽车智能视觉产品、高端照明产品和新型显示产品。

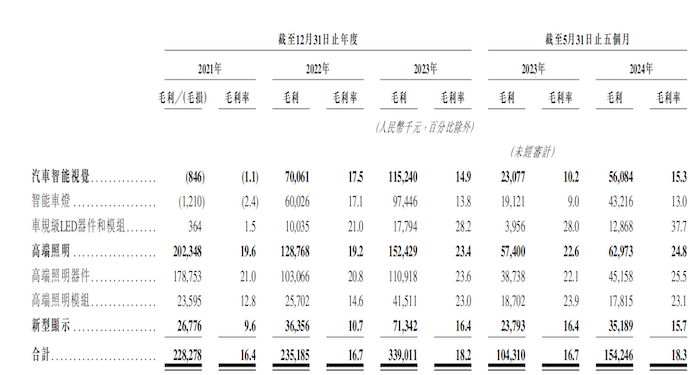

自2021年9月收购领为视觉的控股权益合并其业绩,同时得益于吉利订单需求增加,晶科电子汽车智能视觉业务开始产生收入并持续大涨,占总收入的比重从2021年的5.3%增长至2023年的41.5%,主要包括智能车灯及车规级LED器件和模组。

需要指出的是,晶科电子汽车智能车灯产品销量和平均售价均同比上涨,但毛利率却不增反降。毛利率由2022年的17.5%下滑至2023年的14.9%。其中主要产品智能车灯毛利率从上年17.1%下滑至13.9%,截至2024年5月31日,公司智能车灯毛利率为13%。

实际上,汽车智能视觉业务产生的原材料及耗材成本以及员工成本同时也在增加。公司产品所处市场竞争激烈,为了赢得更多的市场份额,晶科电子选择“以价换量”的方式,采取更具竞争性的定价策略。

2023年中国汽车智能视觉行业市场规模(以收入计)为人民币887亿元。根据灼识咨询的资料,以收入计算,在中国中高端汽车智能视觉行业中,公司在同行业所有制造商中排名第十二,2023年市场份额仅0.5%。

本次IPO,晶科电子计划使用募集资金用于扩张公司的汽车智能视觉产能。公司计划建立领为广东生产基地。该新建生产基地预计总建筑面积估计为10万平方米。预计投运时间为2025年下半年。同时,将车前大灯及车尾灯的年设计产能分别增加70万套,进一步加强对华南地区下游汽车主机厂的覆盖。

另一部分将用于技术创新及产品升级,包括成立研发中心、扩充研发团队、投资产品开发测试等。其余则用作营运资金及一般公司用途。

两次增资价格差异较大,涉嫌利益输送?

晶科电子的IPO计划受到了中国证监会的关注。据招股书披露,2023年6月,嘉木融合将其持有晶科电子的700万股转让给了仕地亚,代价为2723万元,单位成本为3.89元/股。

2023年8月,丰衍投资与黄鼎贺达成协议,丰衍投资以3元/股的价格将其持有的100万股股权转让给黄鼎贺,代价为300万元,单位成本为3.00元/股,结算期为当年9月,此次相较于两个月前的股权转让加个低超20%。

3月8日,中国证监会公布境外发行上市备案补充材料要求(2024年3月1日―2024年3月7日),其中,公示要求晶科电子补充说明晶科电子股东2023年9股份转让价格与前次相比差异较大的原因及合理性,是否存在利益输送的情况。

此外,晶科电子还需要说明公司员工持股平台增加激励对象时履行决策程序的情况,员工入伙、退伙的合规性,是否存在争议或纠纷;领为视觉智能科技(宁波)有限公司未决诉讼涉及股权激励的具体情况,是否涉及员工持股平台;国有股东标识管理程序办理进展情况及前期申请A股上市的相关情况是否存在对此次发行上市产生重大影响的事项等。

值得一提的是,2022年,领为视觉的一名前任雇员向当地劳动仲裁委员会对领为视觉提起劳动仲裁案件,要求支付未支付的年度奖金、股权激励薪酬、工资、拖欠工资赔偿及拖欠工资经济赔偿,金额约为500万元。2023年,仲裁委员会出具一项仲裁裁决,驳回所有索赔。随后,原告向当地人民法院提起诉讼。

2024年1月,法院判决子公司向原告支付合共约410万元的税前金额,包括年度奖金及股权激励薪酬。截至2023年12月31日,公司已就该判决计提拨备410万元,并于2024年1月向上诉法院提起上诉。法院于2024年3月开庭审理,并于2024年4月驳回公司的上诉。公司根据判决于2024年5月支付该款项。

评论